Explicación de la caída de Silicon Valley Bank en gráficos

Cuando el Silicon Valley Bank colapsó el viernes, creó el segundo mayor fracaso bancario en la historia de Estados Unidos. Así es como todo se vino abajo:

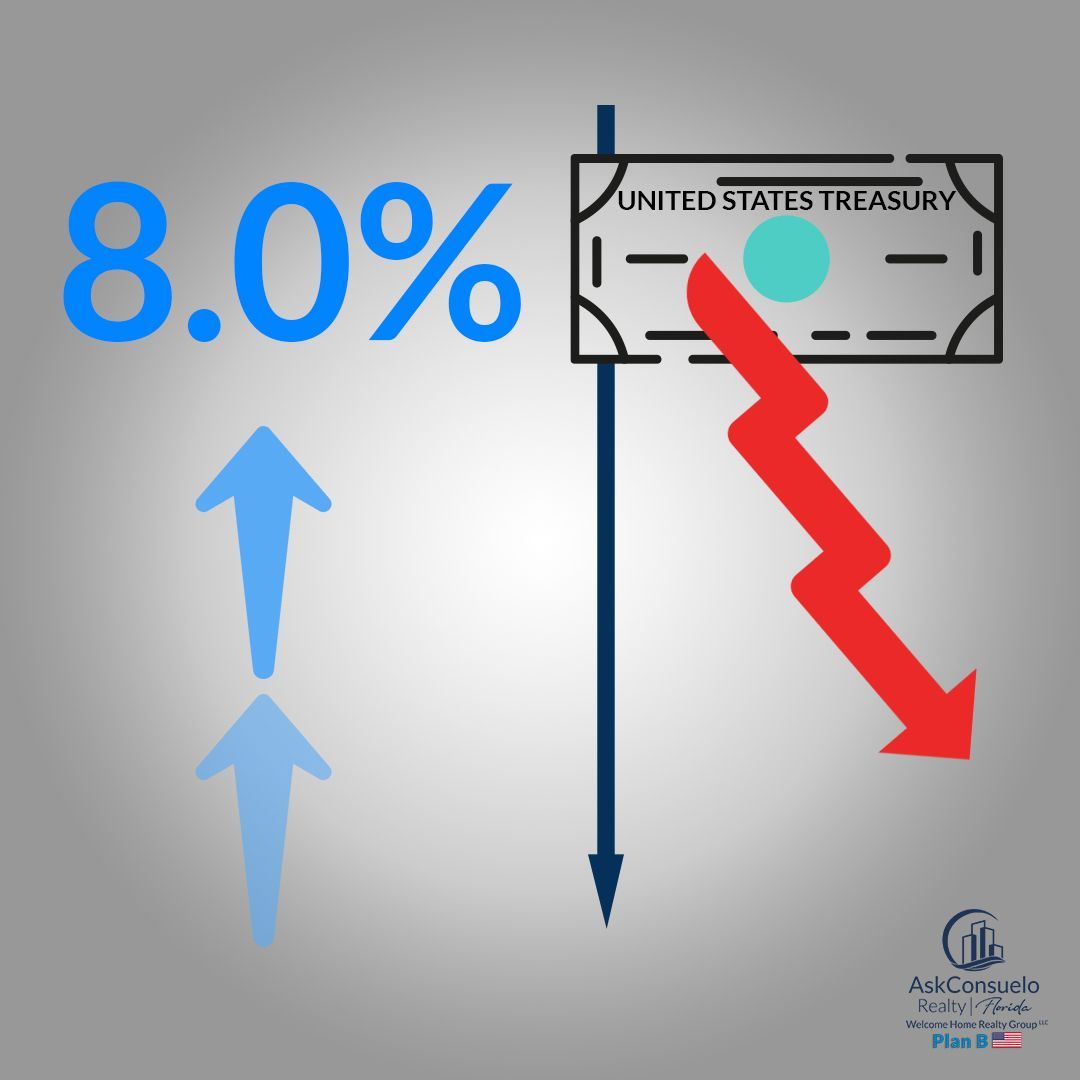

A medida que el banco creció hasta convertirse en el decimosexto más grande de América, SVB invirtió sus fondos en bonos a largo plazo cuando las tasas estaban cerca de cero.

Esto pudo haber parecido una buena idea en ese momento, pero cuando las tasas de interés subieron, los precios de los bonos a largo plazo cayeron, haciendo que sus inversiones se derrumbaran.

El miércoles, SVB anunció que sufrió una pérdida después de impuestos de 1.800 millones de dólares y necesitaba con urgencia recaudar más capital para abordar las preocupaciones de los depositantes.

El mercado reaccionó bruscamente y SVB perdió más de 160 mil millones de dólares en valor en 24 horas.

A medida que las acciones cayeron, los depositantes se apresuraron a retirar su dinero del banco.

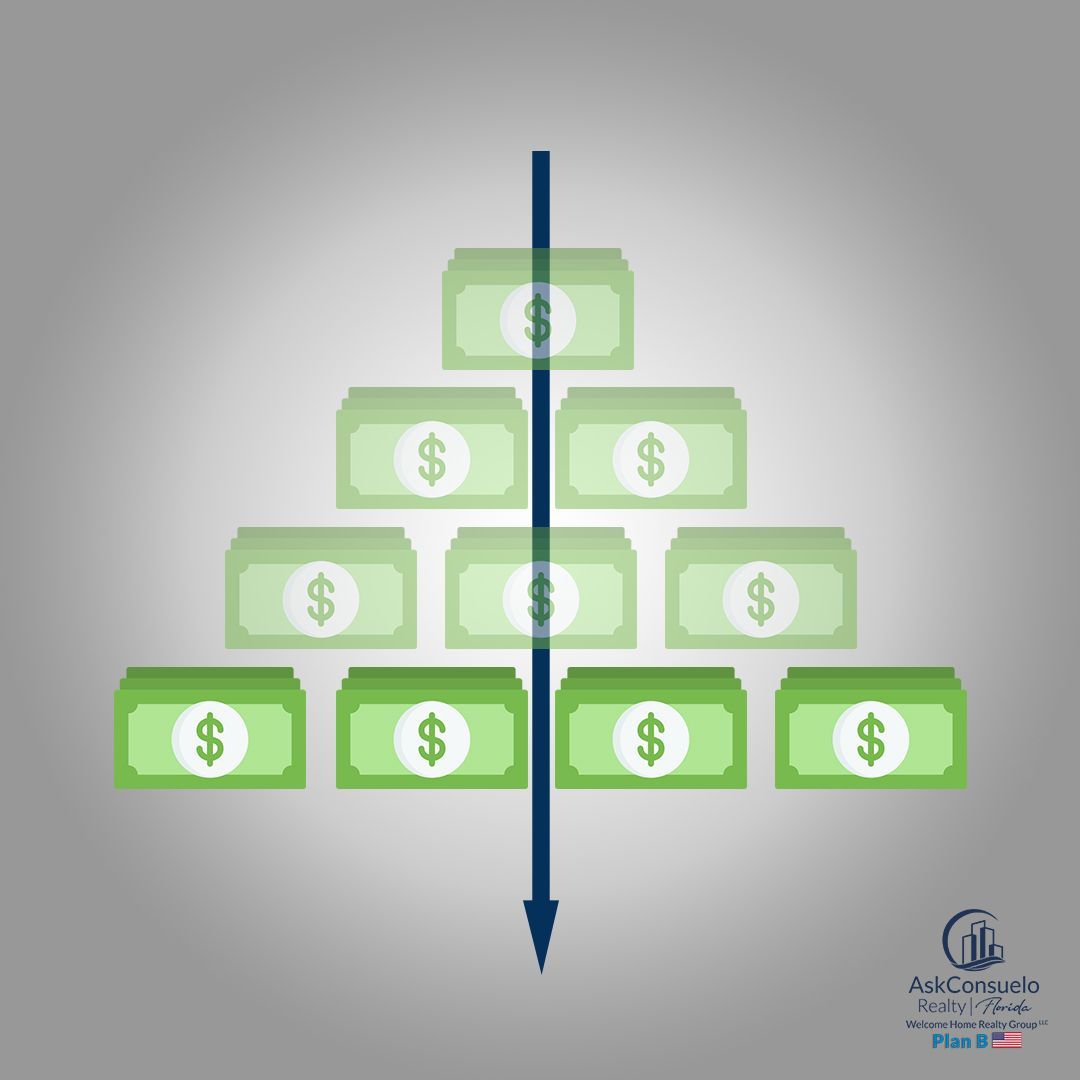

Los bancos solo mantienen una fracción del dinero de los depositantes en efectivo, llamada reserva fraccionaria. Esto significó que SVB no pudo dar a los depositantes su dinero porque estaba retenido en sus inversiones en bonos a largo plazo que ya no valían tanto.

En resumen, SVB no tenía el efectivo necesario para cumplir con sus obligaciones con sus clientes. A medida que continuaban las retiradas de pánico, se desató una carrera bancaria. Por lo tanto, la Corporación Federal de Seguro de Depósitos tomó el control de SVB el viernes para que los depositantes pudieran acceder a su dinero para el lunes, y porque los problemas del banco representaban un riesgo importante para el sistema financiero.

Esa es la acción que representa el letrero "FDIC asegurado" que quizás hayas visto en tu sucursal bancaria local.

No solo fueron los depositantes quienes estaban distanciando sus activos del banco. Bloomberg informa que el CEO de SVB, Greg Becker, vendió 3,6 millones de dólares en acciones de la compañía menos de dos semanas antes de que la firma revelara las pérdidas extensas que llevaron a su desaparición y que el Founder's Fund de Peter Theil retiró millones antes del jueves por la mañana.

SVB tenía 209 mil millones de dólares en activos y 175,4 mil millones de dólares en depósitos en el momento del fracaso, según dijo la FDIC en un comunicado. Muchos de los depositantes de SVB eran trabajadores tecnológicos y empresas respaldadas por capital de riesgo.

"Por eso existe el capital de riesgo en primer lugar", dijo Calvin Henderson, analista de inversiones de la Organización Nacional de Capital Ángel de Canadá. "Proporciona capital de riesgo a largo plazo que los inversores tradicionales no proporcionarán". Pero terminó siendo el gobierno, no los inversores, quienes vinieron al rescate de los depositantes.

Antes de que la FDIC interviniera, los depositantes solo podían acceder a un límite de seguro de $250,000 para sus cuentas. Sin embargo, varias empresas tenían mucho más dinero en el banco, incluyendo empresas populares como Roblox y Etsy. La Reserva Federal, el Departamento del Tesoro y la FDIC dijeron que los reguladores tomaron la medida inusual de garantizar los depósitos porque SVB representaba un gran riesgo para la economía estadounidense.

El Banco Signature en Nueva York también cerró el domingo después de que sus clientes comenzaron a retirar efectivo demasiado rápido. Los reguladores estatales tomaron el control del banco para estabilizar el sistema financiero. Los reguladores federales dijeron que los depositantes de ambos bancos recuperarían su dinero.

La consecuencia del colapso de Silicon Valley Bank llevó al presidente Joe Biden a abordar las preocupaciones de los contribuyentes desde la Casa Blanca. "Los estadounidenses pueden tener confianza en que el sistema bancario es seguro", dijo Biden en la Casa Blanca. "Sus depósitos estarán allí cuando los necesiten".

Fuente: https://www.usatoday.com/

Ask Consuelo